Cum să-ți deschizi un cont bancar ca străin

Ghidul nostru îți prezintă pașii necesari pentru a deschide un cont bancar ca străin în Germania.

O trecere în revistă a celor mai bune conturi bancare germane în 2024 pentru expatriați. Unul dintre primele lucruri pe care ar trebui să le faci atunci când te muți în Germania este să îți deschizi un cont curent cu un număr IBAN, de care vei avea nevoie pentru a plăti chiria și pentru a-ți primi salariul. Iată o selecție a celor mai bune conturi curente pentru străini în Germania în această recenzie.

Prea lung de citit? Iată care sunt alegerile mele: Pentru o configurare rapidă (tot ce ai nevoie este telefonul tău) și suport complet în limba engleză, folosește *Wise. Pentru un preț mai bun pe termen lung și dacă îți convine o aplicație și un site web în limba germană, cu ceva ajutor în limba engleză pe telefon, folosește *1822direkt sau Ing Diba.

Este foarte greu să trăiești în Germania fără să ai un cont curent, sau un așa-numit Girokonto, de care vei avea nevoie pentru a-ți plăti chiria, pentru a primi salariul și pentru a încheia un contract de telefonie mobilă sau de internet.

Cea mai utilizată metodă de plată în magazinele și restaurantele din Germania, în afară de numerar, este Girocard sau Girokarte, denumită uneori și EC-Karte. Majoritatea băncilor germane va renunța la Girocard începând cu 2023 în favoarea unui card de debit (Debitkarte). De asemenea, observ că, în cazul multor bănci, Girocard este acum disponibil doar ca opțiune plătită, în timp ce cardul de debit este gratuit. Cred că este suficient să optezi doar pentru un card de debit pentru plăți în Germania și în multe alte țări.

Cardul de debit este conectat la contul tău curent. Majoritatea băncilor germane oferă conturi bancare online, fie prin intermediul unei aplicații, fie prin online banking. Unele bănci au și sucursale fizice, iar altele sunt doar bănci online. Comisioanele pentru contul curent variază între 0 și 20 de euro pe lună.

Plățile sunt debitate în aceeași zi sau la câteva zile după ce au fost efectuate. Băncile îți oferă de obicei și un descoperit de cont (overdraft), pe care germanii îl numesc Dispositionskredit sau Dispo, dacă ai un venit regulat.

Se poate întâmpla ca Dispo să funcționeze numai dacă retragi bani de la bancomatele băncii tale și s-ar putea să nu funcționeze deloc în afara Germaniei.

Nu te baza doar pe cărțile de credit pentru plăți, deoarece acestea nu sunt întotdeauna acceptate. Îți recomand să ai un card de debit ca principal mijloc de plată și să ai întotdeauna la tine și numerar.

Nu trebuie fii surprins dacă magazinele și restaurantele mici din Germania îți cer să plătești în numerar și nu acceptă nicio altă formă de plată. 😨

Majoritatea cardurilor de credit și de debit germane oferă posibilitate de a plăti fără contact (fără introducerea pin-ului) pentru sume mici, de obicei sub 40 de euro. Băncile percep comisioane în funcție de bancomatul de la care retragi bani, dar unele bănci nu percep niciun comision de retragere. Multe conturi bancare germane pot fi conectate la Apple sau Google Pay.

În Germania, cardurile de credit nu sunt utilizate pentru amânarea plăților în același mod ca în SUA sau în alte țări. Germanii folosesc creditele de consum (Verbraucherkredit) pentru a amâna plățile sau pentru descoperirea contului curent, dacă li se termină banii înainte de salariu. În general, în Germania, cumpărarea pe credit a unor bunuri de consum de mică valoare, cum ar fi un televizor, nu este privită cu ochi buni.

Te rugăm să reții că toate conturile curente din această recenzie sunt doar pentru uz personal. Aruncă o privire la cele mai bune conturi bancare gratuite pentru micile întreprinderi și liber profesioniști dacă faci afaceri în Germania și ai nevoie de un cont de afaceri separat.

Poți transfera bani către o altă persoană sau companie din Europa cu un transfer SEPA, folosind numerele IBAN și BIC. Această metodă se numește Überweisung.

Companiile cer foarte des codul IBAN pentru a debita banii direct din contul bancar; aceasta este adesea chiar singura opțiune pentru plățile recurente (de exemplu, contractele de telefonie mobilă sau abonamentele la sala de sport). În Germania, debitul direct se numește Lastschrift sau Lastschriftverfahren. Transmiterea IBAN-ului tău către companii pentru debitare directă este considerată sigură. Poți să anulezi debitele directe nedorite în sistemul tău de online banking.

IBAN identifică contul, BIC identifică banca. Aceste cifre sunt trecute pe cardul tău de debit și pe platforma online a conturilor tale. Transferurile de bani instantanee, care durează doar un minut, sunt posibile pentru unele conturi, dar transferurile de bani între țările europene pot dura până la câteva zile.

Iată cum arată un număr IBAN german: DE89 3703 0044 0532 0130 00.

Trebuie să știi și că cecurile nu mai sunt folosite în Europa.

Trebuie să te înregistrezi la autorități după ce te-ai stabilit în Germania. Acest lucru se numește Anmeldung. Multe bănci îți cer să fii înregistrat înainte de a deschide un cont bancar.

Următoarele bănci nu-ți cer Anmeldung sursa:

Contul blocat sau Sperrkonto este un cont bancar special care îți permite să retragi doar o sumă limitată de bani pe lună. Banii sunt blocați. Contul blocat servește drept dovadă că ai suficienți bani pentru a te întreține în Germania și este folosit de studenții străini și de solicitanții de vize. Un cont blocat este o cerință pentru mai multe tipuri de vize germane.

Eu personal recomand *Fintiba ca fiind cel mai bun cont blocat din Germania pentru cererile de viză. Deutsche Bank a încetat să mai ofere conturi blocate începând cu 2022 iulie sursa.

*Contul blocat de la Coracle, cu o taxă unică de 99 de euro pentru o perioadă de până la un an, ar putea fi, de asemenea, o opțiune.

Băncile germane oferă în principiu două tipuri de carduri VISA sau Maestro:

Trebuie să reții că în Germania cardurile de debit arată ca niște carduri de credit – dar nu sunt. De obicei, poți plăti oriunde vezi semnul VISA/Maestro și multe carduri de debit permit retrageri gratuite în întreaga lume, dar s-ar putea să ai probleme cu depunerea garanției la închirierea unei mașini și, uneori, cu plățile în afara Germaniei.

Aproape orice bancă din Germania oferă cel puțin un card de credit pe lângă contul curent, dar de obicei trebuie să plătești un comision suplimentar, în jur de 3 până la 8 euro pe lună, în funcție de bancă.

Barclays oferă un card de credit VISA real gratuit. Pentru a-l solicita, trebuie să ai un cont curent la o altă bancă germană și o adresă în Germania. Mie mi-a luat 15 minute să solicit online un card de credit Barclays. Cardul Barclays a funcționat bine în toate călătoriile mele.

Șmecheria pentru a păstra contul Barclays cu adevărat fără comisioane este să îl configurezi astfel încât să achiți întotdeauna creditul imediat din contul curent de la cealaltă bancă.

Toate băncile enumerate mai jos oferă conturi curente cu carduri de debit VISA/Maestro și cele mai multe dintre ele oferă și carduri de credit opționale sau Girocard-uri.

| Nume | Aplicare de la distanță* | Servicii în limba engleză | Comisioane | Asistență | Cont curent | Cont blocat | Gratuit pentru studenți | Pentru freelanceri |

|---|---|---|---|---|---|---|---|---|

| Wise | + | + | -/+ | ? | + | - | + | + *Wise business nu are comisioane lunare |

| bunq | + | + | - | ? | + | - | - | + sursa |

| DKB | + | - | +/- | + | + | - | + | - |

| N26 | + | + | +/- | - | + | - | + | + |

| 1822direkt | ? | - | + | ? | + | - | - | - |

| ING-DiBa | + | - | + | + | + | - | + | - |

*Este posibilă aplicarea de la distanță, din altă țară, înainte de a ajunge în Germania.

Îți recomand să începi cu un cont *Wise dacă ai ajuns de curând în Germania. Procesul de aplicare este foarte ușor, tot ce ai nevoie este telefonul tău. Aplicațiile lor sunt în limba engleză și primești un card și un număr IBAN. *Prețurile de la Wise sunt rezonabile. Nu există costuri lunare fixe, dar ar putea fi mai ieftin să treci la una dintre celelalte bănci de mai jos pe termen lung din cauza comisioanelor de retragere. Wise are avantaje semnificative, cum ar fi tarife mai bune pentru transferurile în afara zonei euro și un aer modern și internațional pe care site-urile băncilor germane tradiționale nu îl au.

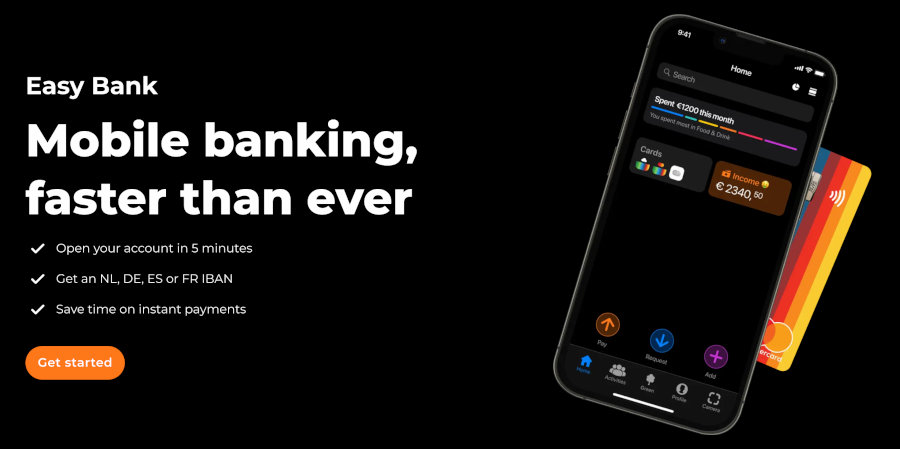

*bunq oferă asistență completă în limba engleză și are un proces simplu de aplicare. Contul Bunq Easybank costă 3 euro pe lună plus 1 euro pentru 5 retrageri de la bancomat și poate fi *deschis în 5 minute.

Părerile despre N26 sunt amestecate și, personal, nu o recomand pentru o utilizare pe termen lung, dar poate fi o bună bancă de pornire.

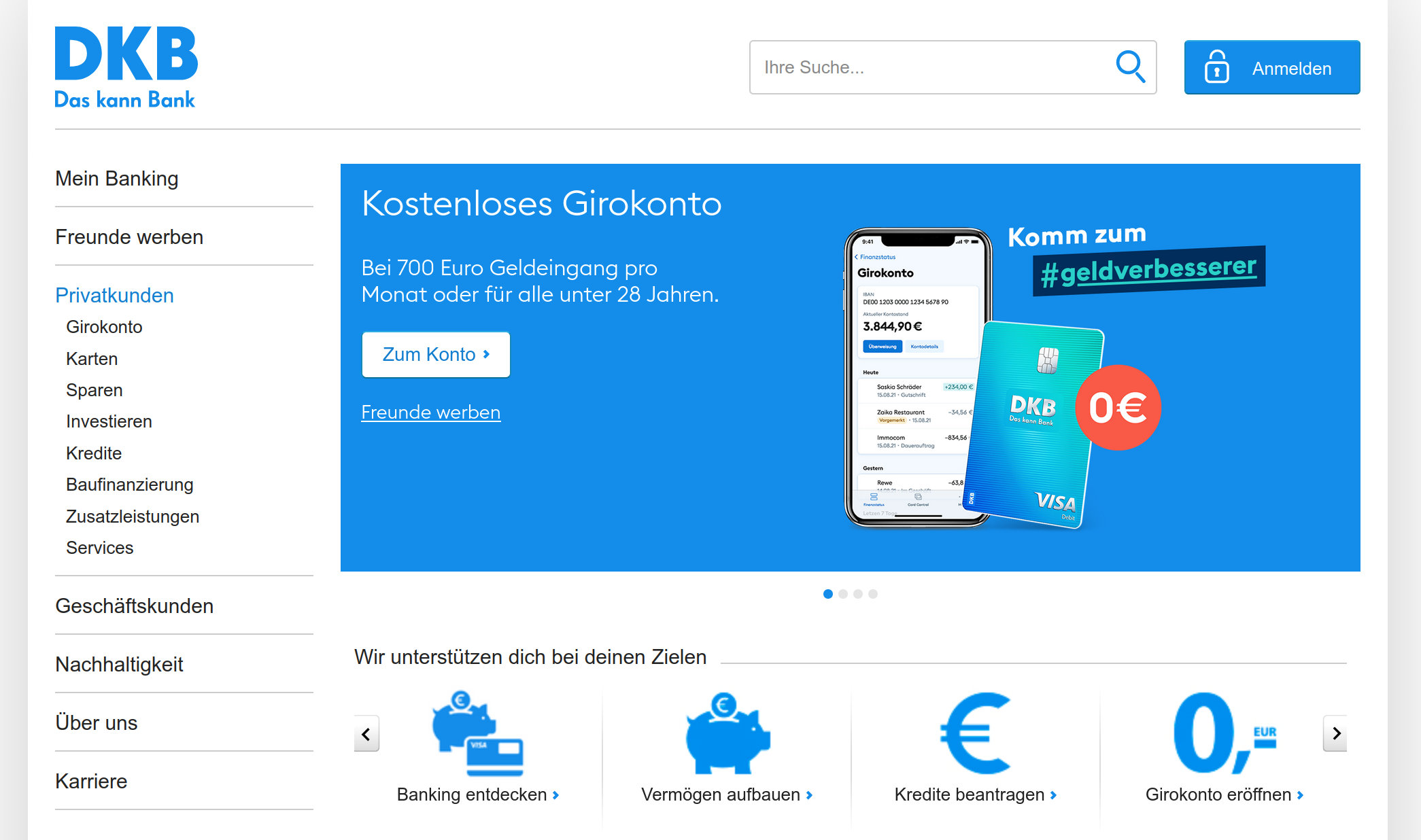

DKB (Deutsche Kreditbank) este o opțiune excelentă pentru o bancă online datorită cardului lor de debit cu retrageri gratuite la nivel global și o bună asistență non-stop. *Poți solicita un cont Girokonto de la DKB aici. Contul DKB este gratuit atâta timp cât ai un venit regulat de cel puțin 700 de euro pe lună. Trebuie să știi că are sens să aplici pentru un cont DKB doar dacă ai un scor de credit Schufa pozitiv. Dar dacă abia ai ajuns în Germania, probabil că nu ai încă niciun fel de scor Schufa. În acest caz, însă, banca DKB îți va respinge cererea.

În ultima vreme am auzit multe lucruri bune despre ING. Contul ING, inclusiv un card de debit VISA, este gratuit dacă ai sub 28 de ani sau dacă ai un venit regulat de minim 700 de euro pe lună. Cardul lor de debit Visa este gratuit, iar Girocard costă 1 euro pe lună sursa. Ei îți oferă retrageri gratuite de la 97% din bancomatele germane sursa. Poți deschide un cont ING aici.

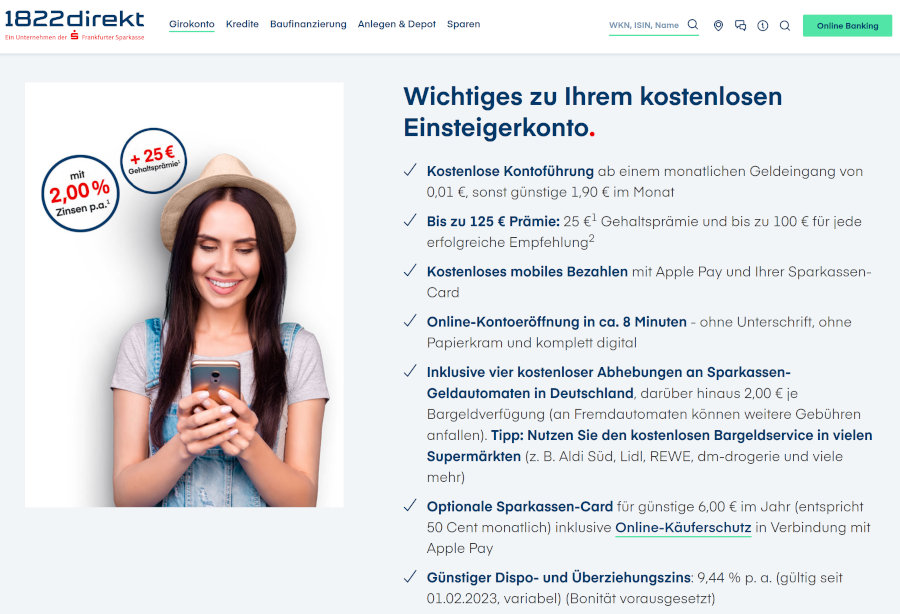

*1822direkt îți permite să deschizi un cont în mai puțin de 8 minute și nu percepe niciun comision lunar pentru utilizatorii activi**. 1822direkt este o alternativă bună în cazul în care nu poți aplica la DKB. Este mult mai ușor să-ți deschizi un cont bancar cu 1822direkt decât cu DKB. Trebuie să știi însă că 1822direkt îți oferă un număr limitat de retrageri gratuite de numerar de la ATM-uri.

Deși este posibil ca unii membri ai personalului să vorbească în limba engleză cu tine, serviciile Sparkasse, DKB, ING și 1822 sunt, în general, numai în limba germană, inclusiv serviciile bancare online și aplicațiile. Toate au suprafețe online și aplicații în care poți rezolva totul, dar acestea arată cam de modă veche în comparație cu bunq și N26. Totuși, acestea sunt pe deplin funcționale: ultima dată când a trebuit să intru într-o sucursală Sparkasse a fost acum câțiva ani.

Ce trebuie să știi despre Sparkasse? În primul rând, faptul că există o Hamburger Sparkasse, o Berliner Sparkasse și multe altele, dar acestea sunt organizații diferite cu condiții diferite. Conturile Sparkasse au de obicei un comision lunar. În momentul de față, taxa lunară pentru Berliner Sparkasse este de 6 euro/lună. Deschiderea unui cont la Sparkasse înseamnă să intri într-una dintre sucursalele lor și să vorbești cu o persoană. Recomand Sparkasse doar dacă ai nevoie de asistență personală oferită față în față.

Iată o captură de ecran de pe site-ul DKB. Ca o călătorie în timp în lumea site-urilor web din 2005. DKB online banking și aplicația DKB au cam același design.

Iată o captură de ecran de pe site-ul DKB. Ca o călătorie în timp în lumea site-urilor web din 2005. DKB online banking și aplicația DKB au cam același design.  Captură de ecran cu funcțiile contului curent 1822mobile. 1822direkt este o bancă tradițională și poate fi o bancă bună și ieftină pentru început.

Captură de ecran cu funcțiile contului curent 1822mobile. 1822direkt este o bancă tradițională și poate fi o bancă bună și ieftină pentru început.  bunq este o neobancă și are un aspect mai proaspăt și un set de funcții orientate către un public mai internațional.

bunq este o neobancă și are un aspect mai proaspăt și un set de funcții orientate către un public mai internațional.Pro:

Contra:

Pro:

Contra:

Comisioane:

Pro:

Contra:

Comisioane:

Opinie:

Pro:

Contra:

Comisioane:

Pro:

Contra:

Comisioane:

Pro:

Contra:

Comisioane:

Majoritatea băncilor germane îți permit să deschizi un cont bancar cu ajutorul telefonului tău. Acest lucru implică, de obicei, un videochat online cu o persoană pentru verificarea identității tale. Este posibil ca persoana respectivă să vorbească doar în limba germană și, de obicei, îți cere să ții pașaportul în fața camerei și să-ți citești cu voce tare numele, data și locul nașterii, să indici motivul apelului și să-i spui numărul pașaportului tău. Eu personal am făcut acest lucru de mai multe ori și durata apelului a fost, de obicei, în jur de 10 până la 15 minute.

Unele bănci acceptă doar verificarea personală a identității la oficiul poștal, sau așa-numitul PostIdent.

Prețurile nu sunt garantate. Te rugăm să verifici prețurile pe site-urile băncilor.

Ghidul nostru îți prezintă pașii necesari pentru a deschide un cont bancar ca străin în Germania.

Care este procedura de vizită la un medic sau la un spital din Germania? Cât timp trebuie să aștept pentru o programare? Cum este calitatea tratamentului? Care sunt costu...

Fyrst, Holvi, Kontist, Finom sau Wise. Care este cel mai bun cont bancar german în 2023 pentru afaceri mici și freelanceri?

Cele mai bune planuri de telefonie mobilă și cartele preplătite din Germania pentru expatriați. Recenzii Smartmobil, Telekom, Vodafone și fraenk.

Asigurarea de sănătate publică și cea privată în Germania pentru. Iată opțiunile tale și de ce planurile ieftine s-ar putea dovedi mai scumpe în cele din urmă.

O analiză independentă din 2023 a celor mai bune planuri germane de asigurare de sănătate publice și private pentru persoane singure, cupluri și familii, inclusiv asigura...

Cum se formează un număr de telefon în Germania.

La ce trebuie să fii atenți atunci când îți cauți o asigurare privată de sănătate în Germania.

Artiștii și editorii independenți din Germania au dreptul la o asigurare de sănătate mai ieftină prin intermediul Künstlersozialkasse (KSK). Un ghid pas cu pas.

Un ghid pas cu pas pentru a găsi în Germania, pe baza codului tău poștal, un medic care vorbește limba ta.

O trecere în revistă onestă a furnizorilor germani de internet și un ghid pentru a-l alege pe cel mai bun pentru locația ta (și pentru a economisi bani).

Elementele esențiale pentru a conduce o afacere, o firmă de consultanță sau pentru a lucra ca freelancer în Germania.

83% dintre gospodăriile germane au o asigurare privată de răspundere civilă. Poți beneficia de protecție pentru doar 43 de euro pe an. O recenzie pentru expatriați, inclu...

Cea mai rapidă modalitate de a-ți plăti taxele în Germania fără să vorbești germană. O trecere în revistă a softurilor Taxfix, Wiso, Smartsteuer, Wundertax și Sorted.

O listă de verificare a pașilor de făcut după ce ți-ai găsit un apartament: înregistrare, furnizori de electricitate și internet, servicii de mutare, asigurări utile și a...